地震保険について

2024/01/18

家づくり情報

今回の地震で改めて地震保険について調べてみたのでまとめてみます。

地震保険は、1964年に新潟地震が発生した事で田中角栄(当時の大蔵大臣)が創設しました。

国と損保会社が共同で運営している保険なので建物の条件(所在地、構造等)が同じであれば保障内容や保険料に違いがない官民が一体となって行う保険です。

2022年の時点で、地震保険の世帯加入率は

全国 35.0%

新潟 26.7%

と、年々増加傾向ではありますが、全世帯の1/3程度の加入率となっています。

今回の能登半島地震の影響で、1月17日時点で、新潟市では罹災証明書の申請が8,000件を超えていて、そのうち調査2,000件ほどの建物の調査が完了したそうです。

その結果

全壊 22棟

半壊 678棟

一部損壊 1,140棟

という認定状況となっています。

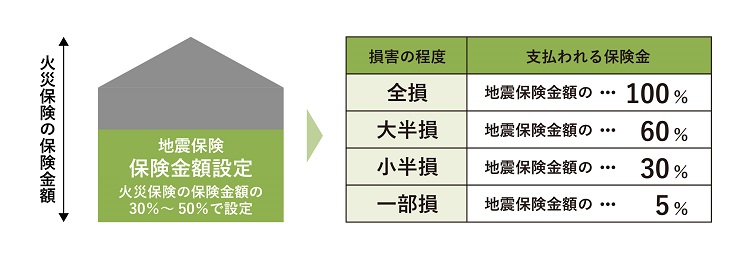

地震保険は火災保険の付帯でのみ加入が可能な保険で火災保険金額の30%~50%の範囲内で設定が可能です。

地震保険は、『主要構造部』の損害状況に応じて

「全損」「大半損」「小半損」「一部損」に分けられ、それぞれの損害状況に応じて支払われる保険金の割合は以下の図の通りです。

今回の地震による液状化で被害が多かった駐車スペースの土間コンクリート、アスファルトの破損やカーポートの破損は「住宅に被害が無いので保証対象外」となっています。

その他、注意点としては、地震が原因で発生した火災は火災保険が適用されず、地震保険での対応になるので全焼してしまった場合でも建物価格の上限50%しか保証されません。

一部の損保会社では、通常の地震保険に上乗せして火災保険金額の最大100%までの地震保証を受けられる特約が提供されています。

お客様が建築後に加入される火災保険や地震保険の補償内容に関しては私たち建築業者では把握ができないので、ご自身が加入している保険の内容を今一度ご確認いただき損保会社にご相談をお願いいたします。

余談ですが、私は約14年前の自宅建築時に35年一括払いで火災保険に加入しました。

あまり記憶がないのですが、恐らく保険料を抑えるために必要最低限の補償内容で加入していたようで家財の保証などを外していました。

地震保険に関しても加入していません。

改めて、何が本当に必要なのか検討して見直ししなければいけない部分は見直ししたいと思っています。

ちなみに、過去の東日本大震災における被害判定の状況ですが、

「全損」 4万2,222件 4.9%

「半損」 20万6,333 件 24.2%

「一部損」 60万4,643件 70.9%

なので、地震で被害を受けた住宅のうち約7割が地震保険金額の5%の保険金しか支払われていない状況です。

2,000万円の住宅であれば、地震保険金額1,000万円×5%=50万円の保険金支払い

「備えあれば憂いなし」は分かっているのですが、お金も無限にあるわけではないので、個人的には、生命保険や医療保険などすべての保険にも言える事ですが、とりあえず加入しておけばOK!というよりは、地震保険に関しては、借入金額(残債)や残りの返済期間、建築地の条件(ハザードマップ、液状化マップで確認)、構造などしっかりと考慮をした上で、本当に必要な保険に加入したほうが良いかなと思っています。

今まで培った知識と経験で、「失敗しないお家づくり」を全力でお手伝いいたします。